ラーメン上席の黄昏日記 ②

澤神(サワガミ) つけ麺並(800円)+ 味付玉子(100円)

先日は、久しぶりに自宅近くにある「澤神」に行ってきました。

店主は吉本の元芸人さんという異色の経歴の持ち主で、丸の内線「新中野」と「東高円寺」の中間あたりの、青梅街道に面したところにお店はあります。

つけ麺の感想ですが、コシのある極太の自家製麺に、とろみのある魚介豚骨のスープがよくマッチしている印象です。

(航空機オペレーションリース)

今回は、以前、国税当局が課税逃れの「租税回避商品」であるとして個人の納税者に一斉課税し、裁判にもなった「航空機リース事業」について記載したいと思います。(課税庁は控訴審で敗訴、上告を断念→平成17年度改正へ)

現在も販売されているこの商品は、法人では、航空機のリース収入や売却による利益を期待することが主目的ではなく、主に会社の後継者へ自社株式を低い価額で移転することを目的とした節税商品として利用されているようです。

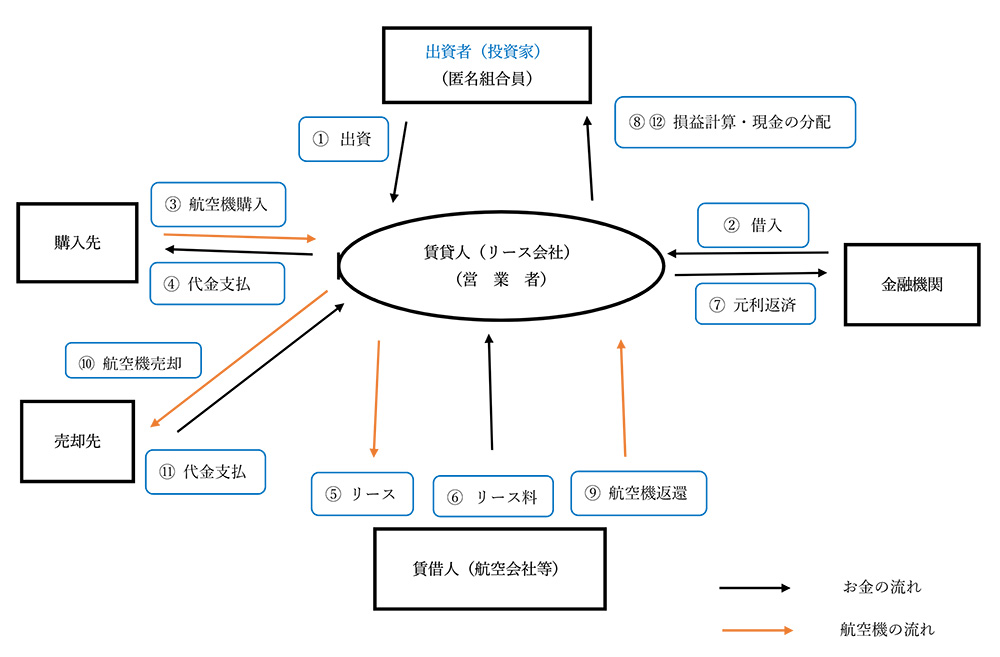

数年前にこのスキームを考案したN社系列のリース会社へ直接話を聞きに行ったことがあり、その時の担当者の説明をまとめると、一般的なスキームは下記のようになります。

① 賃貸人(リース会社)は出資者との間で匿名契約を締結し、リース事業に対する出資金を受け入れる。

② 出資金総額はリース物件(航空機)の3~4割程度のため、残額の6~7割を金融機関からノンリコース・ローンで調達する。

③④ 賃貸人(リース会社)は上記資金でリース物件(航空機)を購入する。

⑤⑥ 賃貸人(リース会社)は賃借人(航空会社等)にリース物件(航空機)をリースし、リース料を受取る。

⑦ リース期間に受け入れたリース料で、ノンリコース・ローンの元利金返済に充てる。

⑧ リース期間中に出資者は賃貸人(リース会社)から損益の分配を受け、余剰金がある場合は、現金の分配を受ける。

⑨ 賃借人(航空会社等)から、リース期間が終了したリース物件(航空機)の返還を受ける。

⑩⑪ 最終的にリース物件(航空機)を中古市場で売却し、ノンリコース・ローンの残高がある場合は、金融機関への元利金の支払いに充当する。

⑫ 最後に、出資者は賃貸人(リース会社)から損益の分配を受け、余剰金がある場合は現金の分配を受ける。

◎ 営業者から分配を受けた利益・損失の金額が税務上の「益金」「損金」へ

節税商品を購入する会社は、上記の「出資者」(匿名組合員)の立場となる訳ですが、匿名組合の営業者が行なった事業の分配損益は実質的にはパススルーとなり、組合業務にかかる損益が組合ではなく匿名組合員に帰属することになります。(任意組合等と異なり、組合員に直接帰属するのではなく、営業者から分配を受けた又は負担すべき部分の金額となります。)

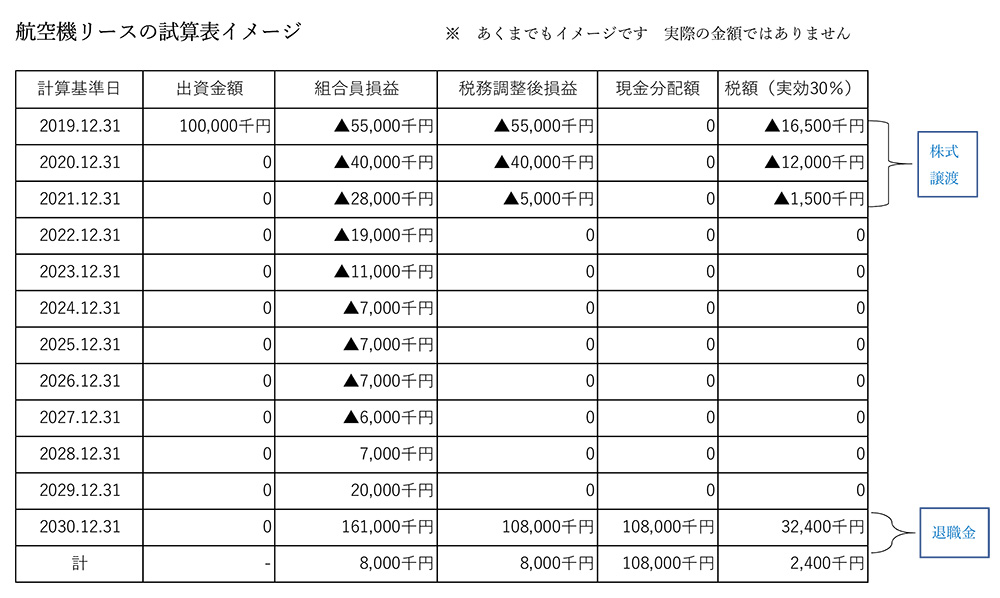

◎ 初期の段階で損失、最後にまとめて利益(益金)

航空機は「定率法」による減価償却が可能のため、リース期間初期の年度に多額の損失が計上されるため、初期の段階では会社の1株当たりの評価額が低くなります。(逓増定期等の保険商品を利用するより、初期に多額の費用計上が可能)

このため、リース期間初期の段階で後継者に株式を低い価額で譲渡し、将来の相続税の負担を軽減します。

(平成17年度の改正により、調整出資金額を超えるような損失については、一部損金算入に制限があります。)

また、リース期間の最後では、償却費の減少、航空機の売却により利益(益金)が出るため、そこで先代となる代表者の退職金を計上し、利益を圧縮することがポイントとなります。

個人(所得税)では、当初、課税当局は、個人に対する航空機リース商品(任意組合を利用した商品:不動産所得の赤字を他の所得と損益通算、所有期間5年超の長期譲渡所得の要件を満たせば、課税標準が2分の1等)を「租税回避商品」と認定していたようです。(その後の改正により、特定組合員の不動産所得の損失について損益通算を認めない改正が行なわれました。)

法人に対するものは、上記で説明したように事業承継税制が利用できない不動産管理会社等の株式の評価額を下げ、後継者に株式を低い価額で移転し、将来の相続税を軽減することを主な目的としており、「匿名組合方式」の商品が多いようです。

また、市況の悪化等により必ずしも利益が出ることが約束された商品でないこと、「ドル建て」の商品のため為替のリスクがあること、10数年間に渡るリース期間中資金が拘束されるなどのデメリットも考慮に入れる必要があります。

担当:奥村 琢磨