源泉徴収義務 その1

- 当社は、宝飾品の製造を行う事業者ですが、一部の宝飾品の「デザイン」を、個人のデザイナーに外注として依頼しています。

デザインの報酬の支払い時には、源泉徴収するとのことですが、デザイナーから個人で確定申告をしているので源泉徴収をしないで欲しいと頼まれました。本人が確定申告をすれば、源泉徴収はしなくてもよろしいでしょうか。 - 源泉徴収は、支払いを受ける者の申告の有無にかかわらず、支払者が「源泉徴収義務者」である以上、所得税や復興特別所得税(以下「所得税等」という。)を徴収して行い、国に納付する必要があります。

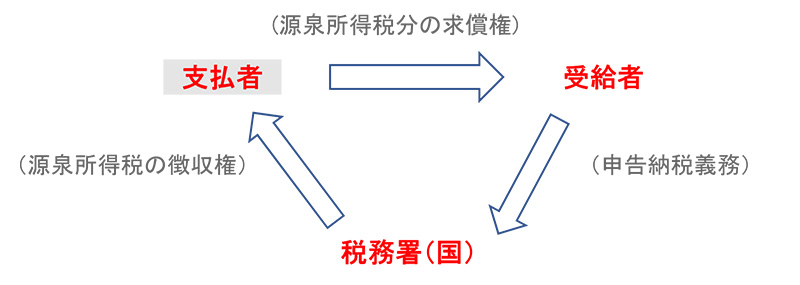

源泉所得税と申告所得税との各租税債務の間には同一性がなく、源泉所得税の納税義務は、当該所得の受給者に係る申告所得税の納税義務とは別個に成立するもののため、源泉所得税の納税に関しては、国と法律関係を有するのは支払者のみで、受給者との間には直接の法律関係を生じないとされています。仮に、報酬の支払時に源泉徴収を行わなかった場合に、源泉所得税にかかる、支払者と受給者と国の法律関係は次のようなものです。

(それぞれが別の法律関係となります)

※ 受給者(事例の場合は、デザイナー)が申告する際に、源泉所得税を記載し控除後の税額を納税しますが、記載する源泉所得税は「源泉徴収されるべき所得税」であり、「源泉徴収された所得税」ではないとされています。

源泉徴収義務者とは、

源泉徴収に係る所得税等を徴収して国に納付する義務のある者をいいますが、会社、共同組合はもちろん、学校、官公庁であっても、また、個人や人格のない社団であっても、全て源泉徴収義務者になります。

ただし、常時2人以下の家事使用人(いわゆる、お手伝いさん。)のみに対して給与の支払いをする個人は、源泉徴収義務者となりません。その場合のおいても、非居住者に対する報酬等で、源泉徴収の対象となる所得を支払う場合には、源泉徴収義務者となります。

参考

国税通則法第15条

所得税法第120条、同法204条第1項第1号、同法221条、同法第222条

国税不服審判所 平成19年1月12日裁決 裁決事例集№73 312ページ

※ このブログの回答は、あくまでも私見ですので、実際の課否判定には責任を負いませんのでご注意下さい! 参考程度にしてください

担当:米森 まつ美